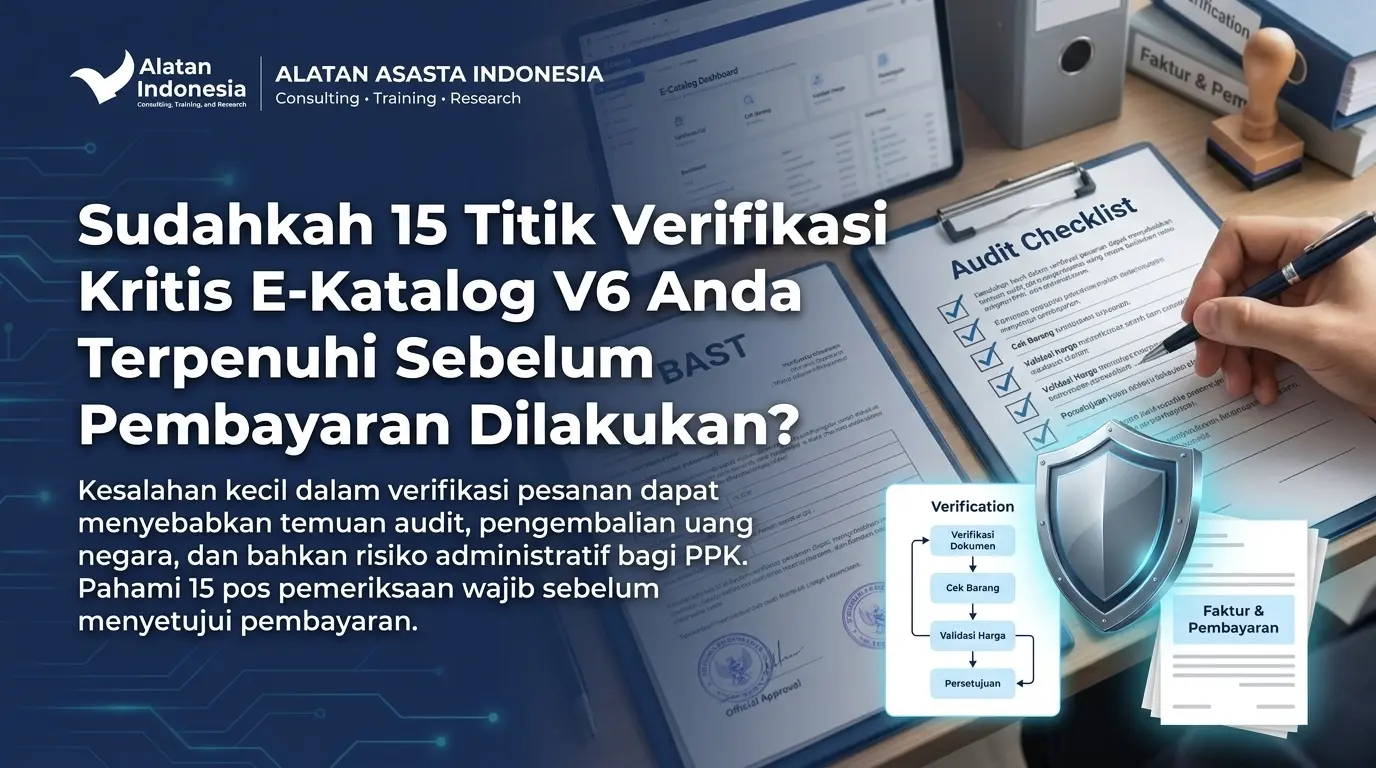

Pejabat Pembuat Komitmen (PPK) wajib melakukan 15 titik kritis verifikasi pesanan pada E-Katalog V6 sebelum menyetujui instruksi pembayaran. Proses pengawasan digital oleh BPK kini terintegrasi langsung dengan modul SAKTI dan e-Audit LKPP. Pengabaian prosedur pencocokan spesifikasi fisik dengan dokumen digital akan memicu sanksi pengembalian kas negara. Artikel ini menyediakan panduan mitigasi risiko lengkap beserta tautan unduhan checklist audit bagi instansi pemerintah. Pemerintah telah mengubah paradigma pengadaan barang dan jasa menjadi ekosistem digital yang terintegrasi secara utuh. Platform E-Katalog Versi 6 mendesain ulang arsitektur transaksi pemerintah melalui integrasi pembayaran dan pencatatan digital secara langsung. Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah (LKPP) telah meluncurkan fitur e-Audit untuk memantau setiap transaksi. Aparat Pengawasan Intern Pemerintah (APIP) dan Badan Pemeriksa Keuangan (BPK) menggunakan data digital ini sebagai dasar utama audit. Seluruh instansi pemerintah wajib menyinkronkan data Berita Acara Serah Terima (BAST) ke dalam aplikasi SAKTI. Sistem komputasi otomatis akan mendeteksi setiap anomali harga atau ketidaksesuaian prosedur administratif. Pejabat pengadaan tidak memiliki ruang untuk merekayasa tanggal penerimaan atau mengubah spesifikasi tanpa jejak digital. Kerangka kerja pemeriksaan ini mengadopsi standar mitigasi risiko dari Alatan Asasta Indonesia. Perusahaan ini berfokus sebagai ahlinya bisnis pemerintah dan Konsultan TKDN serta E-Katalog terpercaya di Indonesia. Harmada Sibuea selaku pakar kebijakan publik dengan pengalaman 20 tahun telah menyusun parameter keamanan ini. Beliau sukses melatih lebih dari 2000 PPK dan Pokja dalam menghadapi dinamika audit pengadaan. Fase awal menuntut PPK untuk meneliti status administratif penyedia di dalam antarmuka sistem. Data Nomor Induk Berusaha (NIB) dan status perpajakan penyedia harus berlabel terverifikasi aktif. Pemeriksaan fisik adalah fase krusial untuk mencegah indikasi pembayaran fiktif. Apabila instansi Anda membutuhkan konsultasi mitigasi risiko pengadaan melalui WhatsApp dengan ahli teknis kami, silakan hubungi kami. Kuartal keempat selalu menjadi periode paling rawan bagi pengelola keuangan di berbagai lembaga pemerintahan. Kewajiban meningkatkan persentase serapan anggaran sering mendorong pejabat untuk mengambil jalan pintas administrasi. PPK terkadang menerbitkan persetujuan pembayaran sebelum distribusi barang rampung sepenuhnya. Langkah fatal ini sangat mudah terdeteksi oleh sistem pengawasan e-Audit milik BPK dan LKPP. Algoritma pelacakan mencatat setiap waktu akses dan persetujuan digital yang dilakukan oleh pengguna sistem. Riwayat komunikasi yang tidak terdokumentasi akan menyulitkan PPK saat proses klarifikasi dengan auditor independen. Penerapan disiplin pencatatan digital adalah metode paling masuk akal untuk menghindari jebakan administratif ini. Ketelitian mengeksekusi tahapan pembayaran memberikan perlindungan hukum mutlak bagi karir birokrasi ASN. Transformasi sistem pengadaan elektronik meniadakan toleransi terhadap kelalaian pencocokan data. Penerapan 15 titik kritis verifikasi ini mengunci celah manipulasi dan kesalahan prosedural pengadaan. Integritas laporan keuangan instansi sangat bergantung pada kedisiplinan PPK dalam mengoperasikan E-Katalog V6. Setiap persetujuan digital harus dilandasi oleh fakta fisik yang akurat dan dapat dipertanggungjawabkan. Mitigasi risiko pengadaan harus dimulai dengan standarisasi alat evaluasi di internal instansi Anda. Gunakan instrumen penilaian yang telah teruji kredibilitasnya untuk membentengi setiap keputusan pembayaran. Pastikan seluruh staf pengadaan memiliki panduan teknis yang seragam saat memeriksa pesanan. Anda dapat mengunduh dokumen checklist audit secara lengkap dan lihat disini.15 Titik Kritis Verifikasi Pesanan E-Katalog V6 Sebelum Eksekusi Pembayaran Negara

Daftar Isi

TL;DR:

Lanskap Hukum Verifikasi Pesanan pada Era Digitalisasi Pengadaan

Membedah 15 Titik Kritis yang Menjadi Radar Utama Auditor BPK

Konfirmasi Status Pesanan dan Akurasi Data Penyedia

Sinkronisasi Bukti Fisik Barang Terhadap Dokumen Digital

Kelompok Pemeriksaan

Titik Kritis Parameter

Potensi Risiko Audit

Administrasi Sistem

Status pesanan, integrasi SIKAP

Pemblokiran akun instansi

Validasi Spesifikasi

Kesesuaian DED, larangan substitusi

Tuntutan ganti rugi negara

Penyelesaian Transaksi

Invoice digital, integrasi SAKTI

Temuan pelanggaran prosedur APIP

Jebakan Melompati Prosedur Administrasi Demi Mengejar Tenggat Waktu

Mengamankan Karir Birokrasi Melalui Verifikasi Presisi

Download Sekarang: Checklist Audit E-Katalog V6 (15 Poin Wajib)

0 Comments