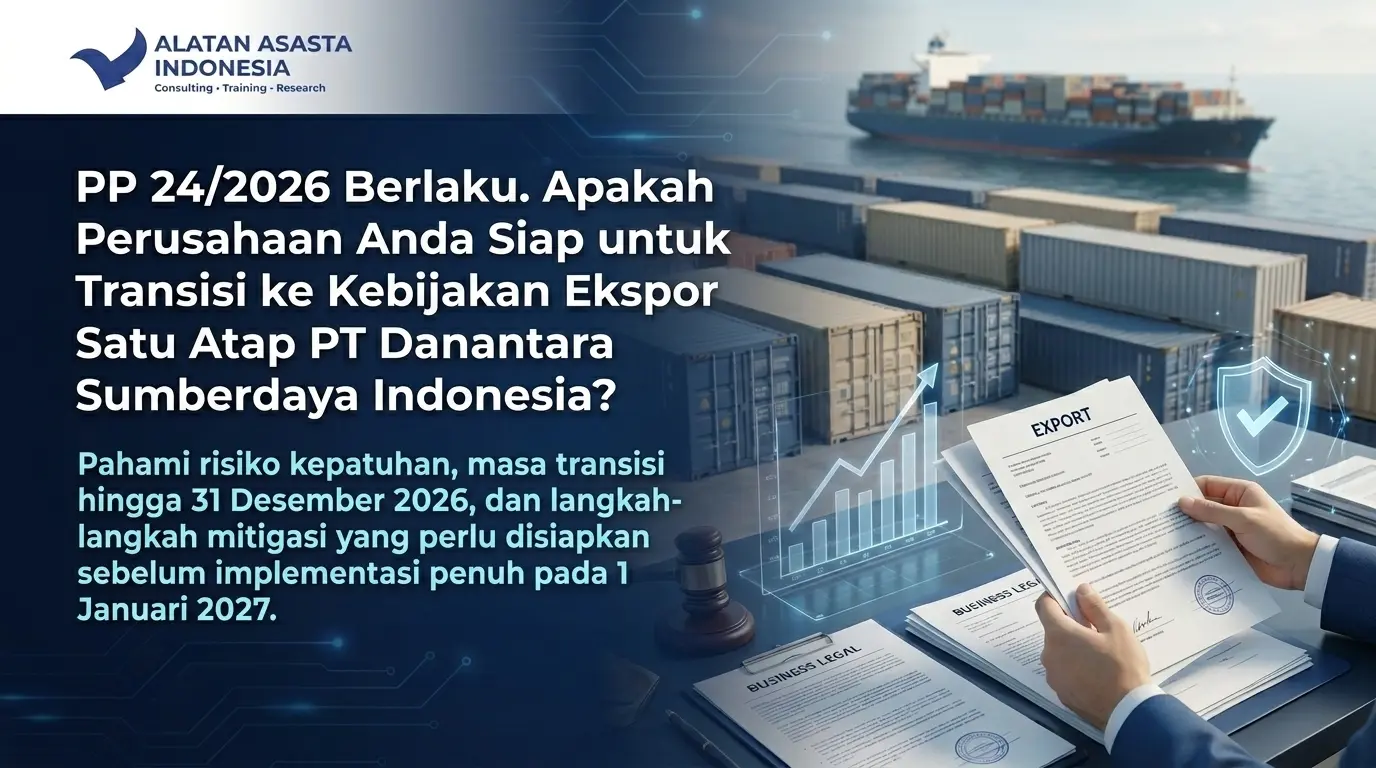

Penerbitan Peraturan Pemerintah (PP) Nomor 24 Tahun 2026 tentang Tata Kelola Ekspor Komoditas Sumber Daya Alam Strategis menandai babak baru dalam sejarah tata niaga komoditas Indonesia. Sejak resmi berlaku efektif pada 1 Juni 2026, regulasi ini mengakhiri era kebebasan ekspor mandiri untuk tiga komoditas utama yaitu batu bara, minyak kelapa sawit (CPO dan turunannya), serta ferro alloy. Seluruh kegiatan perdagangan ke luar negeri kini harus melewati satu pintu di bawah naungan Badan Usaha Milik Negara (BUMN) Ekspor yang ditunjuk, yaitu PT Danantara Sumberdaya Indonesia (DSI). kebijakan ini bukan sekadar urusan administratif biasa. Ini adalah restrukturisasi hukum yang agresif dengan potensi risiko operasional yang tinggi jika tidak dimitigasi sejak dini. Lahirnya regulasi ini memicu gelombang diskusi yang cukup hangat di kalangan asosiasi industri, ekonom, hingga pelaku usaha hulu. Di satu sisi, pemerintah memproyeksikan sistem satu pintu ini sebagai penyelamat devisa negara. Dengan mengintegrasikan kontrol ekspor ke PT DSI, pemerintah berkomitmen menghentikan kerugian negara hingga Rp15.400 triliun akibat praktik under-invoicing (manipulasi nilai ekspor di bawah harga pasar) serta penempatan Devisa Hasil Ekspor (DHE) di perbankan luar negeri yang telah berlangsung selama puluhan tahun. Namun, di sisi lain, lahir opini masyarakat dan pelaku industri yang menyoroti potensi risiko yang membayangi rantai pasok dalam negeri: Untuk menghindari guncangan mendadak pada kontrak pasokan internasional yang sedang berjalan, pemerintah menetapkan fase adaptasi bertahap. Berdasarkan ketentuan Pasal 7 dan Pasal 8 PP Nomor 24 Tahun 2026, masa transisi diberlakukan mulai 1 Juni 2026 hingga paling lambat 31 Desember 2026. Mulai 1 Januari 2027, sistem ekspor satu pintu melalui PT DSI akan diimplementasikan secara penuh dan bersifat wajib tanpa pengecualian bagi komoditas yang telah ditetapkan. Bagi divisi logistik dan kepatuhan korporasi, pemahaman mengenai tata cara kerja selama masa transisi ini sangat krusial agar pengapalan kargo di pelabuhan tidak mengalami penahanan (clearance delay). Selama fase transisi ini, korporasi masih diizinkan melakukan pengapalan fisik secara mandiri di bawah nama perusahaan masing-masing, namun wajib melaporkan seluruh rincian transaksi ekspor ke database PT DSI. Untuk mempermudah pemetaan tugas divisi legal dan logistik, berikut adalah tabel perbandingan langkah pabean sebelum, selama, dan sesudah transisi penuh dijalankan: Menghadapi implementasi penuh pada 1 Januari 2027, manajemen perusahaan batu bara dan CPO harus segera mengambil langkah-langkah mitigasi hukum berikut guna melindungi keberlangsungan bisnis : Berdasarkan Pasal 8, seluruh kontrak penjualan ekspor yang ditandatangani sebelum tanggal 1 Juni 2026 dan masih berlaku wajib diserahkan kepada PT DSI untuk dievaluasi. Manajemen harus memastikan kontrak-kontrak tersebut bersih dari indikasi manipulasi harga agar mendapatkan persetujuan kelanjutan kontrak dari komite penilai PT DSI. Ada "insentif tersembunyi" di balik kebijakan ini. Berdasarkan Pasal 4 ayat (2), kewajiban ekspor satu pintu melalui PT DSI dapat dikecualikan bagi pelaku usaha yang memiliki komitmen investasi, divestasi saham nasional, serta kepemilikan fasilitas pemurnian atau hilirisasi (smelter/kilang) di dalam negeri. Divisi legal harus melakukan skrining apakah proyek pengolahan domestik perusahaan dapat diajukan sebagai basis pengecualian. Selama masa transisi, kegagalan sinkronisasi dokumen ekspor pabean dengan PT DSI akan berakibat pada penahanan kargo di pelabuhan. Perusahaan harus segera memperbarui infrastruktur IT pabean agar terintegrasi langsung dengan platform verifikasi bea cukai.Menavigasi Kebijakan Baru: Kepatuhan Transisi Ekspor Batu Bara dan Minyak Kelapa Sawit Pasca-PP 24/2026

Daftar Isi

Regulasi PP 24 2026 di Mata Pelaku Usaha dan Publik

Memahami Masa Transisi PT Danantara Sumberdaya Indonesia

Mekanisme Operasional Selama Masa Transisi PT Danantara Sumberdaya Indonesia

Parameter Operasional

Mekanisme Sebelum PP 24/2026

Prosedur Masa Transisi (Juni - Desember 2026)

Prosedur Kepatuhan Penuh (1 Januari 2027)

Pihak Eksportir Resmi

Perusahaan produsen mendaftarkan diri secara mandiri sebagai eksportir.

Perusahaan tetap mengekspor fisik secara mandiri tetapi wajib melapor ke PT DSI.

PT DSI bertindak sebagai exporter of record tunggal pabean.

Penetapan Harga Jual

Disepakati bebas antara eksportir domestik dan pembeli internasional.

Menggunakan kontrak lama dengan evaluasi kepatuhan dari PT DSI.

Harga jual ekspor ditentukan mutlak oleh PT DSI mengacu bursa internasional.

Mekanisme Pelaporan

Dokumen pabean hanya dilaporkan ke Ditjen Bea dan Cukai melalui sistem kepabeanan.

Wajib lapor ganda ke Ditjen Bea Cukai dan PT DSI via CEISA 4.0.

Seluruh dokumen dan perizinan dikonsolidasi langsung di bawah kendali PT DSI.

Langkah Mitigasi Korporasi: Peta Jalan untuk Direktur Kepatuhan

0 Comments