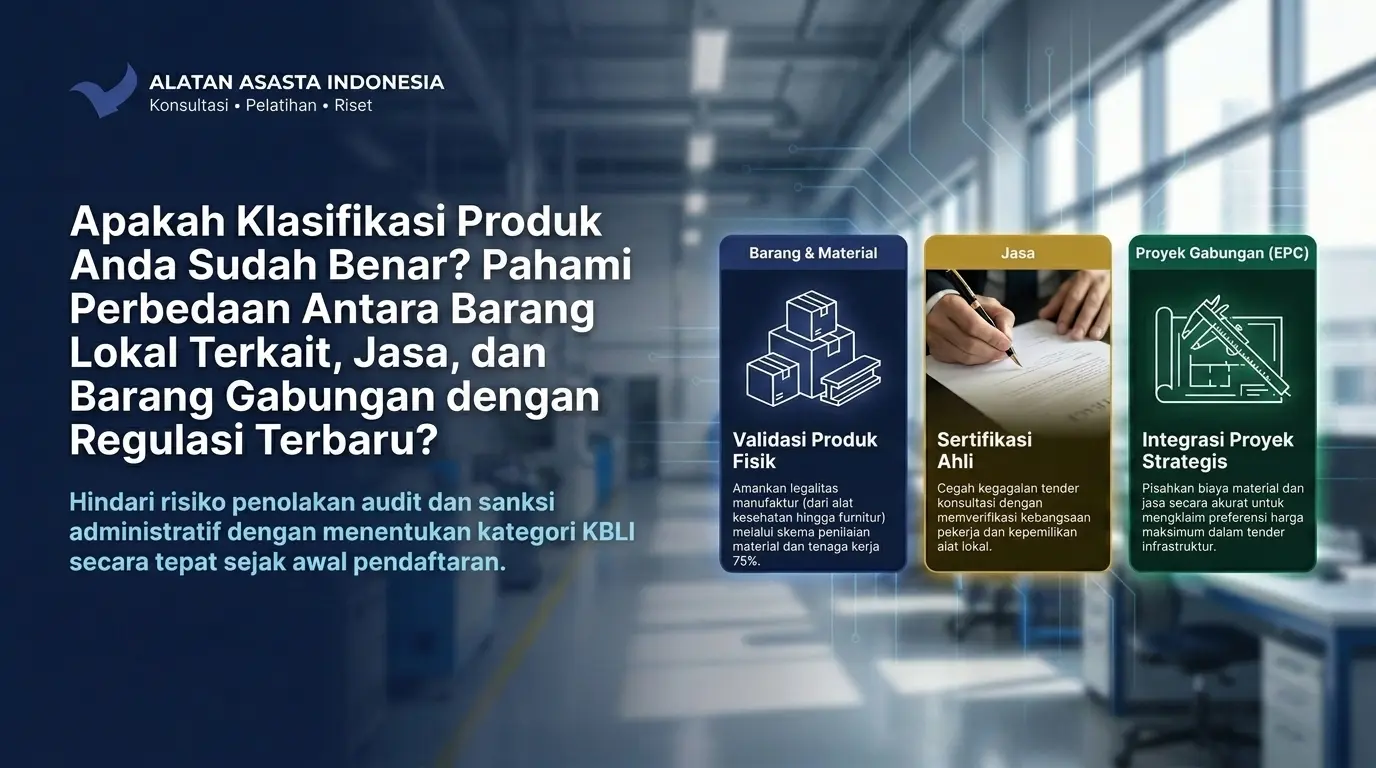

Salah memilih kategori pendaftaran saat mengisi formulir di sistem informasi industri nasional sering berujung pada penolakan audit secara total. Anda harus bisa membedakan secara tegas apakah produk perusahaan masuk dalam kelompok barang jasa atau gabungan keduanya. Banyak pengusaha jasa konstruksi terjebak menggunakan formulir barang fisik sehingga hasil perhitungan mereka menjadi tidak valid. Pemahaman yang keliru tentang kategori ini membuang waktu dan biaya operasional yang sudah Anda keluarkan untuk survei. Pelajari cara menentukan klasifikasi produk Anda dengan benar agar proses sertifikasi tidak terhenti di tengah jalan. Penilaian Tingkat Komponen Dalam Negeri (TKDN) untuk produk fisik kini sepenuhnya berpedoman pada Permenperin No. 35 Tahun 2025. Fokus utama kategori barang adalah pada transformasi material mentah menjadi produk jadi melalui proses manufaktur di dalam negeri. Perhitungan kategori barang fisik menggunakan bobot tetap, yaitu bahan atau material langsung (75%), tenaga kerja langsung (10%), dan biaya tidak langsung pabrik (15%). Bagi Anda pengusaha Industri Kecil (IK) dengan modal maksimal Rp5 miliar, di luar tanah dan bangunan, negara memberikan fasilitas self declare yang gratis melalui portal SIINas. Syarat mutlaknya adalah aktivitas produksi dilakukan di pabrik milik sendiri atau melalui skema kerjasama maklon dengan industri dalam negeri yang memiliki KBLI sesuai. Harmada Sibuea, MSc., MH., menekankan bahwa ketersediaan bukti pembelian bahan baku sangat krusial. Tanpa bukti valid, nilai komponen material akan dianggap nol oleh sistem sehingga menghambat Anda mencapai ambang batas preferensi harga. Bila Anda masih ragu dalam menentukan apakah KBLI perusahaan sudah masuk kategori industri atau masih sekadar perdagangan, silakan hubungi kami untuk konsultasi teknis lebih lanjut. Berbeda dengan barang fisik, penilaian kategori jasa menitikberatkan pada aspek kewarganegaraan tenaga ahli dan kepemilikan alat kerja. Produk jasa profesional, seperti pengembangan aplikasi, kajian teknis, atau jasa konsultasi, tidak dapat menggunakan jalur mandiri khusus industri kecil. Perhitungan jasa memerlukan verifikasi faktual oleh Lembaga Verifikator Independen (LVI). Komponen utama jasa mencakup penggunaan tenaga kerja berkewarganegaraan Indonesia serta status kepemilikan modal perusahaan. Jika perusahaan Anda memberikan layanan jasa, pendaftaran diarahkan pada kategori Jasa Industri, bukan kategori Barang. Kesalahan identifikasi produk jasa sebagai barang sering menyebabkan ketidaksesuaian pada dokumen penawaran tender pemerintah yang kini mewajibkan sertifikat TKDN sebagai syarat administrasi mutlak sesuai Perpres No. 46 Tahun 2025. Memasukkan data ke dalam sistem informasi industri nasional memerlukan ketelitian tinggi pada aspek KBLI dan jenis permohonan. Kesalahan memilih kategori barang atau gabungan sering berakibat pada pembatalan sertifikat setelah audit berlangsung. Produk yang memiliki kandungan komponen di bawah 25% tidak akan mendapatkan preferensi harga dalam pengadaan pemerintah di atas Rp1 miliar. Pemerintah mewajibkan instansi memprioritaskan produk lokal dengan total nilai TKDN ditambah BMP minimal 40%. Jika Anda salah memilih kamar pendaftaran, status prioritas ini hilang karena landasan hukum perhitungan Anda dianggap tidak tepat. Risiko lainnya mencakup sanksi administratif jika ditemukan manipulasi data klasifikasi secara sengaja demi mendapatkan jalur pendaftaran yang lebih mudah. Pastikan klasifikasi produk Anda presisi sejak awal untuk mengamankan posisi di E-Katalog versi terbaru. Alatan Asasta Indonesia hadir sebagai ahlinya bisnis pemerintah yang membantu mencapai tujuan Anda. Lihat disini untuk mendapatkan layanan riset dan pengembangan daya saing usaha Anda bersama tenaga ahli berpengalaman.Cara Tepat Membedakan Penilaian Komponen Barang Jasa dan Gabungan

Daftar Isi

Karakteristik Penilaian untuk Produk Barang Fisik

Skema Perhitungan Khusus untuk Penyedia Jasa Profesional

Risiko Salah Memilih Kategori Saat Pengisian Formulir Online

0 Comments